技術屋のサブスク![]()

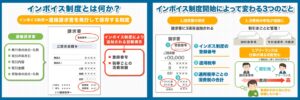

![]() 皆さんは「インボイス制度」についてご存知でしょうか?この制度は、事業者が納める消費税額を正確に把握するための仕組みであり、今年の10月からスタートする予定です。開始まで残り2ヵ月を切った同制度についての概要や、それに伴う事業者向けの負担軽減策などについて、以下のQ&Aでご紹介します。

皆さんは「インボイス制度」についてご存知でしょうか?この制度は、事業者が納める消費税額を正確に把握するための仕組みであり、今年の10月からスタートする予定です。開始まで残り2ヵ月を切った同制度についての概要や、それに伴う事業者向けの負担軽減策などについて、以下のQ&Aでご紹介します。

Q: 導入の目的はなんでしょうか?

A: インボイス制度の目的は、正確な消費税額を把握し、より公正な税制を実現することです。インボイスとは、売り手側が買い手側に発行する新たな様式の請求書で、従来の請求書に税務署に登録した事業者の登録番号や、消費税の適用税率、税額などを追加で記載します。事業者が仕入れにかかった消費税を差し引く「仕入れ税額控除」には、10月からインボイスが必要となります。2019年10月の消費税率10%への引き上げ時に、8%の軽減税率が適用され、税率が二つになりました。複数税率を導入している海外では、″標準″の制度で、正確な税額の計算には不可欠です。消費者が払った消費税の透明性も高まります。インボイスの登録事業者は、その発行や写しの保存の義務が課され、不正発行に罰則もあります。買い手も控除には保管が求められます。これにより、取引の税額を確認し合う仕組みが整備され、消費税を正確に把握することが消費者の信頼に応えることになります。

Q: 中小・小規模事業者が対応に追われています。免税事業者からインボイス発行事業者への切り替えを支援する措置はあるのでしょうか?

A: はい、「売上税額の2割」で済む課税特例が導入されています。納税義務のあるインボイス発行事業者としての登録は任意ですが、消費税の納税義務がない免税事業者との取引では、一部控除できる経過措置があるものの、インボイスがないため、買い手は原則、仕入れ税額控除ができなくなります。このため、免税事業者の中小企業は、課税事業者としてインボイスを発行するかどうか選択を迫られています。確かに、消費税を納税することで、従来より手取りが減る事業者もいますが、その場合でも免税事業者からインボイスを発行する課税事業者に転換すると、3年間は納税額を、売上税額の2割に軽減する特例措置が講じられます。この特例措置により、税額計算の手間も大幅に省けます。中小企業の負担を軽減するために導入された制度です。適用を受けるためには、確定申告の際にその旨を記載すればよく、事前の届け出は不要です。

Q: インボイス発行による事務負担にはどう対応しますか?また、免税事業者のままの企業は大丈夫でしょうか?

A: 事務負担に対応するために、1万円未満の少額取引は6年間、帳簿のみで控除する措置があります。事務処理のデジタル化が有効であるとされており、会計ソフトや受発注システムの導入に使えるIT導入補助金を充実させると共に、税理士の相談費用に使える補助金も用意されています。さらに、一定規模以下の事業者には6年間、1万円未満の少額取引が、インボイス保存不要で済み、帳簿の記録のみで仕入れ税額控除が可能な経過措置が設けられています。書類に軽微な不備があっても、必要事項を追加した別の書類で確認する柔軟な運用にもなっています。また、免税事業者からの仕入れに6年間は一定割合の仕入れ税額控除を認める経過措置も設けられました。具体的には23年10月~26年9月は8割、26年10月~29年9月は5割の控除が認められます。免税事業者が一方的な値引き通告などを受けないよう、取引の適正化へ「下請けGメン」も増員される予定です。今後も制度の定着へ、必要な措置が続けて行われる見通しです。インボイス制度は、正確な消費税額の把握と公正な税制の実現に向けた重要な取り組みです。中小・小規模事業者への負担軽減策も充実しており、より円滑な移行が期待されます。制度の定着に向けて、引き続きサポートが行われることでしょう。皆さんも事業の運営において、適切な対応を行うことで円滑な税務手続きを進めていきましょう。